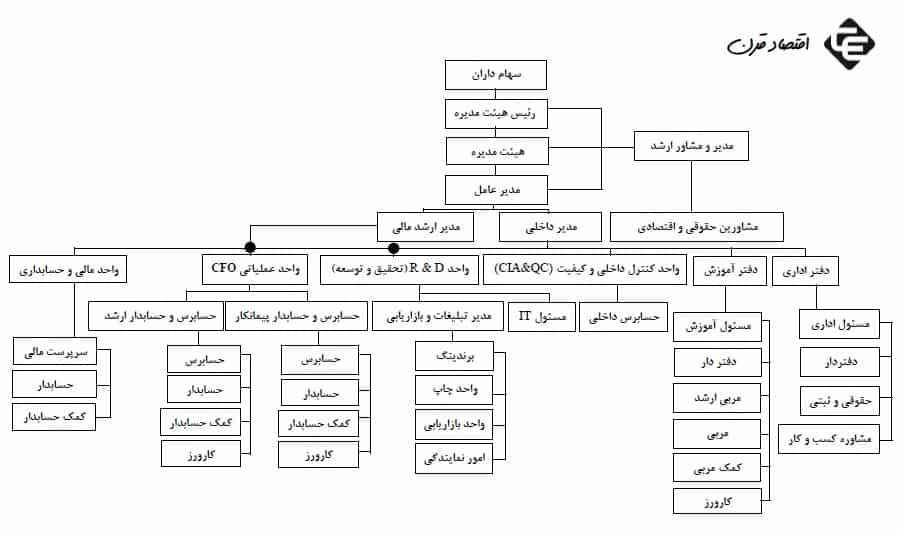

ساختار هلدینگ اقتصاد قرن

به نام خدای حسابگر، حسابساز، حسابرس و حسابدار زمین و آسمان و هر آنچه در اوست. هم او که افتتاحیه و اختتامیه همه حسابها و کتابهاست. ترازش همیشه موزون است و موجودیهایش همیشه در فزون. مطالبات مشکوک الوصولی ندارد چه اینکه کسی از قدرت لایزال او نمی تواند بگریزد و استهلاک انباشته محاسبه نمیکند گویا که در حوزه حسابداری بازار سرمایه او چیزی بی ارزش نمی شود. به کسی مالی نمی دهد و از کسی به ناحق چیزی نمی گیرد. نه سهامی است و نه تضامنی. هیچ شراکتی با کسی ندارد تک مالکی است و بی رقیب. هیچ تلفیق و ادغام و ترکیبی در حوزه شخصیتش تعریف شدنی نیست.

حسابداری بازار سرمایه تورمی ندارد چه در نظرش ارزشها تغییر ناپذیرند. حسابداری بازار سرمایهش آنقدر خالص است که دوره مالی در آن تعریف نا شدنی و واحد پولی در آن بی معناست. شخصیتش حوزه محدودی ندارد و ازل و ابد را در بر می گیرد. تداومش یک فرضیه نیست یک فرض و حقیقتی محض است. مدیریتش حسابداری بازار سرمایه است و حسابداری بازار سرمایه اش مدیریت که بر مدار عدالت است و به مثقال و ذره هم میرسد و چیزی در آن از قلم نمی افتد.

فضل و بخشش اوست که بر مدار اهمیت می چرخد و سرمایه بندگان امیدواری به اوست. و همان است که رهایی بخش آنان از حساب و کتابش خواهد بود، آنجا که مستجاب می گرداند دعای برترین انسانها را در حق همه عالم که الهی عاملنا به فضلک و لا تعاملنا به عدلک … حسابدار باید در حرفه خود صادق و منافع عمومی را بر منافع شخصی ترجیح دهد.

هلدینگ اقتصاد قرن با ارائه خدمات مشاوره مالی و حسابداری بازار سرمایه برای بنگاه های اقتصادی و شرکت های مختلف که آن ها میتواند شامل: تهیه صورتهای مالی، تجزیه و تحلیل کنترل و ارزیابی، ارزشیابی فرآیند، مشاوره امور اداری و پرسنلی، استقرار نماینده و حسابدار، بستن حساب ها و مشاوره در در حوزه های مالیی، مالی و مشاوره حسابرسی و … باشد

در ادامه به معرفی تعدادی از برجسته ترین و موثرترین خدماتی که در هلدینگ اقتصاد قرن خبرگان مالی ارائه میشود پرداخته ایم که شامل: مشاوره و نظارت در اظهارنامه ارزش افزوده، اظهارنامه مالیاتی، گزارش فصلی و فعالیت های حوزه مالی و که برای هر فصل و هر ماه دغدغه ذهن مدیران، صاحبان کسب و کار است و مدیران موفق به این موضوع واقف هستند که عدم پیگیری و ارسال این قبیل فعالیت ها در برخی موارد جرائم سنگینی به دنبال خواهد داشت.

ارائه خدمات مشاوره و نظارت این مجموعه در زمینه امور اداری و پرنسلی اعم از ثبت نام بیمه ای و لیست بیمه، تنظیم و انعقاد انواع قرارداد های کارکنان، حضور و غیاب کارمندان، تهیه، ثبت و تنظیم کارکرد پرسنل، کارت زنی، محاسبه جمعه کاری و تعطیلات، پرداخت حقوق و مزایا به صورت ماهیانه، انجام امور کارگزینی و … می شود و کسب و کارهایی که طرف قرارداد ما در موسسه هستند میتوانند از مشاوره کارشناسان بهره ببرند.

هلدینگ اقتصاد قرن با اشراف کافی به قوانین مرتبط به امور مالی می تواند به مشتریان خود در خصوص مشاوره های تخصصی اطمینان کامل داده و همه امور مربوط واحد مالی آنها را پشتیبانی کند از مشاوره های حسابرسی تا مشاره امور مالی برای کسب اطلاعات بیشتر در خصوص مشاوره حسابرسی با کارشناسان ما تماس بگیرید.

هلدینگ اقتصاد قرن خبرگان مالی امیدوار است با مشارکت همکاران و حسابداران توانمند خود در راستای برآوردن اهداف صاحبین کسب و کارها در حوزه های مالی، به روزرسانی اطلاعات حسابداری بازار سرمایه، تهیه و ثبت به موقع گزارش های مالی، پاسخ به همه نیازهای بحق کارفرمایان بر اساس آخرین مِتدها و تغییرات روز علم حسابداری بازار سرمایه در ایران و جهان و مشاوره که سبکی نوین را از ارائه خدمات به صاحبین مشاغل و کارفرمایان بر اساس مشتری مداری و تعهد اخلاقی پیش گرفته ایم.

اما چه ویژگی هایی در هلدینگ اقتصاد قرن خبرگان مالی ،ما را از دیگر همکارانمان متمایز می کند

از مهمترین این ویژگی ها، بهره مندی از تیمی خبره و باتجربه در حوزه خدمات رسانی مالی و مشاوره مالی است. مدیران مالی و حسابداران ارشد در اقتصاد قرن از توانمندترین افراد خبره و با اخلاق گزینش می شوند.

مسئولیت پذیری اعضای مجموعه و تضمین انجام امور مالی از دیگر ویژگی های مهم این موسسه است که با مشاوره و پشتیبانی مداوم کارشناسان، در پایان هر دوره مالی، خیالی آسوده را برای کارفرمایان و صاحبین کسب و کارها به ارمغان می آورد.

- خدمات مدیریتی و مشاوره مالی

- خدمات مشاوره و مدیریت سرمایه

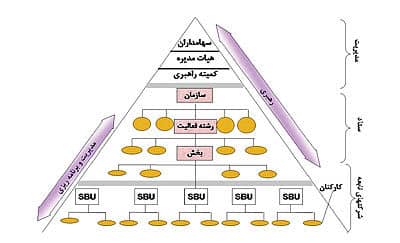

سلسله مراتب تدوین اهداف و استراتژیها در هلدینگ

استراتژیهای تدوین شده در سازمانهای هلدینگ در سطوح زیر تعریف میشوند:

– کلان ( کمیته تشکیلات )

– ستاد ( ادارات و سرپرستیها )

– واحدهای پرسنلی ( مدیران و کارکنان )

– ساختار سازمانهای هلدینگ

ساختار سازمانهای هلدینگ در حالت ایدهآل از شکل زیر تبعیت مینماید. در این ساختار ستاد هلدینگ از سطوح زیر تشکیل شده است که ماموریت اصلی آنها خدمترسانی و همافزایی در شرکتهای زیر مجموعه میباشد.

واحدهای صف نیز به کارخانجات، واحدهای تولیدی و خدماتی تقسیم میشوند که ماموریت اصلی آنها درآمدزایی میباشد.

ویژگیهای سازمانهای هلدینگ

- ایجاد همافزایی از طریق

دستیابی به تمرکز اقتصادی (Economies of Scale): تسهیم فرآیندها و خدمات بین واحدهای مختلف کسبوکار.

دستیابی به تمرکز اقتصادی (Economies of Scope): یکپارچه سازی اثربخش واحدها در زنجیره ارزش(مدیریت زنجیره تامینSCM) - همافزایی بهعنوان اصلیترین ویژگی سازمان هلدینگ بهشمار میرود. به این ترتیب اگر ارزش سازمان هلدینگ از مجموع ارزش تکتک واحدهای آن بیشتر نباشد انحلال آن ضروری است.

- افزایش اعتبار بینالمللی برای شرکتهای زیرمجموعه جهت انجام مبادلات بازرگانی با شرکتهای خارج از کشور.

- شناسایی فرصتهای سرمایهگذاری در عرصههای مختلف.

- کنترل با مالکیت محدود.

تعریف هلدینگ در تجربه ایران

عدم وجود تمایز مشخص بین انواع ترکیب ( ادغام ، تلفیق ، اشتراک منافع و …) با یکدیگر و با هلدینگ و شباهت عملیات شرکتهای هلدینگ از نظر بهرهبرداری از منابع خود و تحصیل منفعت خصوصا از طریق خریدوفروش یا نگهداری سهام با شرکتهای سرمایهگذاری و عدم توجه به این نکته که شرکتهای سرمایهگذاری بر خلاف شرکتهای هلدینگ هرنوع خرید و فروش سهام را صرفا به منظور کسب منفعت نه کنترل انجام میدهند، موجب ناشناخته و نامانوس بودن این شرکتها در ایران شده است.

بورس تهران به عنوان یک بازار متشکل سرمایه شرکتهای مذکور را تحت سرفصل شرکتهای «پیوسته و سرمایهگذاری» طبقهبندی نموده و هدف اصلی را سرمایهگذاری در اوراق بهادار بهخصوص سهام شرکتها اعلام داشته است.

از طرف دیگر اساسنامه شرکتهای مورد بحث موضوع خود را اغلب مشارکت در شرکتها و موسسات تولیدی، بازرگانی، ساختمانی، خرید و فروش سهام و اوراق بهادار و اوراق قرضه قرارداده و توجهی به نقش کنترل ویژگیهای ساختاری مالی آنان نگردیده است.

با توجه به اینکه قوانین محدود کننده در رابطه با میزان خرید سهام با رای شرکتها درقانون تجارت ایران وجود ندارد. غالبا شرکتهای پیوسته و سرمایهگذاری اقدام به خرید درصد بالاتری از سهام سایر شرکتها نموده و از این طریق شرکتهای دیگر را کنترل مینماید. البته این شیوه کنترل مغایر با هدف کنترل با مالکیت محدود میباشد. در هر حال تعریف هلدینگ در تجربه ایران شباهت زیادی به شرکتهای سرمایهگذاری دارد و میتوان شرکتهای هلدینگ را نوعی شرکت سرمایهگذاری دانست که با در اختیار داشتن اکثریت سهام با رای ( بالای ۹۰ درصد ) سایر شرکتها میتوانند آنان را کنترل نمایند.

مدیر موسس هلدینگ اقتصاد قرن : جناب دکتر پیروز جوان میری

استارتاپ مالی در سال ۱۳۸۶

- دفتر تهران : فلکه دوم صادقیه ابتدای بلوار آیت الله کاشانی خیابان احمدی ساختمان آراد

- تلفن : ۰۲۱۸۸۹۸۲۳۵۰

- دفتر کرج : میدان شهدا ساختمان اداری و تجاری سلوک طبقه دوم اداری واحد ۶٧

- تلفن : ۰۲۶۳۲۲۰۲۵۸۲ ۰۲۶۳۲۲۶۵۰۳۲

- موبایل : ۰۹۱۲۳۹۸۲۹۲۵ ۰۹۳۶۲۲۳۳۶۰۶

به امید توسعه پایدار و موفقیت

سلام کارت بازرگانی چقدر طول میکشه و چه مراحلی داره

توضیح میدید

برای دریافت کارت بازرگانی باید چه اقداماتی انجام بدیم؟

سلام وقت بخیر .

جهت کسب اطلاعات بیشتر با شماره ۰۲۶۳۲۲۶۵۰۳۲ تناس حاصل فرمائید.

با سلام.

جهت راهنمایی با شماره ۰۲۶۳۲۲۶۵۰۳۲ تماس بگیرید.

سلام شما نرم افزار طراحی میکنید مالی و مختص تعمیر دستگاههای ورزشی.

سلام رمز سهم که تبلیغ میشه مطعلق به همین هلدینگ هست؟

سلام بله رمز سهم یا سهم دیجیتال با ارزش ریالی هر سهم معادل ۱۰۰۰۰۰۰ ریال متعلق به هلدینگ اقتصاد قرن میباشد

سلام خیلی ممنونم از اقتصاد قرن بابت تیم خوبشون

مرسی از تیم خوب اقتصاد قرن 🌹

سلام

من هم در این مجموعه آموزش دیدم هم باهاشون در پروژه های مالی همکاری داشتم. یک تیم بسیار حرفه ای و جدی در کار👌

با آرزوی موفقیت روز افزون.

سلام وقت بخیر در مود تفاوت شرکتهای هلدینگ با شرکت های سرمایه گذاری توضیح بدین ممنون میشم

با تشکر از اقتصاد قرن بابت تیم حرفه ای و خدمات دهی فوق العادشون🙏

برای حدمات حسابداری و ثبت هلدینگ چیکار بابید کنیم؟؟؟

سلام وقت بخیر برای کسب اطلاعات بیشتر با شماره تماس ۰۲۶۳۲۲۶۵۰۳۲ در ارتباط باشید.

سلام وقت بخیر .

در صورت معاملات فصلی اگر از یک طرف حساب چندین فاکتور داشته باشیم و مجموع فاکتور از حد نصاب بیشتر باشد و مبالغ فاکتور ها کمتر از حدنصاب باشد تجمیعی بزنیم مشکلی نمی آید؟

باتشکر

سلام.

بعد از مدت قانونی فهرست صورت معاملات را ارسال کنیم آیا مشمول جریمه خواهیم بود ؟

سلام وقتتون بخیر

مشاوره حسابرسی میخواستم برای مجموعه میتونم با هلدینگ شما همکاری داشته باشم؟

zizi13961987@gmail.com

گزارش معاملات فصلی هم محاسبه میکنید؟

محاسبه پرداخت حقوق و مزایا پرسنل در یک شرکت به چه صورت هست؟

آموزش دارید در این باره یا خیر؟

سلام وقت به خیر.

دوستان ما یه مسئول فنی استخدام کردیم میگه من خالص میخوام ماهانه ۲۵ میلیون حقوق دریافتیم باشه و مالیات حقوقم رو هم خودتون بدید .

حالا میشه راهنمایی بفرمایید من آیتم های حقوقیش رو حدودا چند بزنم تا خالص دریافتیش ۲۵ میلیون بشه؟

ممنون میشم راهنمایی بفرمایید.

سلام

میتونیم تو هلدینگ شما فعالیت داشته باشیم؟

سلام

یه تایم مشاوره ای میخواستم برای کارهای شرکت؟

با سلام خدمت همکاران گرامی یه سوال داشتم در خصوص این موضوع اگه حسابدار یه شرکت بازنشسته شده باشه وبخواد،مجدد بعد از چند سال بعنوان مشاور مالیاتی در همان شرکت مشمول بکار بشه از بعد بیمه ومالیات شرایطش به چه صورت است

سلام.

شرایط همکاری با مجموعه شما به چه صورت هست؟