ثبت رویدادهای مالی

هدف فرا گیری از رویدادهای مالی، شناخت مطالب زیر است:

چرخه حسابداری در رویدادهای مالی

دفتر روزنامه ی عمومی در رویدادهای مالی

سند حسابداری در رویدادهای مالی

منظور از حساب را توضیح دهید.

چگونگی ثبت رویداد های مالی را تشریح کرده و انجام دهید.

افزایش و کاهش در هر یک از حسابهای دارایی، بدهی وسرمایه را شرح دهید.

معادله اساسی حسابداری و اجزای آن آشنا هستیم. معلادله حسابداری و اجزای آن یعنی داراییها، بدهیها و سرمایه مالک، مبنای اصلی تهیه ترازنامه یا صورت وضعیت مالی می باشد. هر یک از رویدادهای مالی به گونه ای بر اجزای معادله حسابداری تأثیر می گذارد. مثلاً با خرید نقدی اثاثه یک نوع دارایی (موجودی نقد) کاهش و دارایی دیگر تحت عنوان (اثاثه) افزایش می یابد. خرید نسیه ملزومات اداری باعث افزایش یک نوع دارایی (ملزومات اداری) و افزایش یک بدهی ( حسابهای پرداختنی ) می شود.

گزارش دهی مناسب اطلاعات مالی

حسابداران برای گزارش دهی مناسب اطلاعات مالی مربوط به یک شخص حسابدار ابتدا رویدادهای مالی مؤثر بر آن شخصیت را شناسایی کرده سپس میزان تأثیر آن رویداد را بر اجزای معادله حسابداری ارزیابی میکنند. این کار حسابداران تجزیه و تحلیل رویدادهای مالی نامیده می شود. مبنای تجزیه و تحلیل رویدادهای مالی معادله حسابداری است.

تجزیه و تحلیل رویدادهای مالی

اگر حسابداران برای تجزیه و تحلیل رویدادهای مالی بخواهند اثر یکایک رویدادهای مالی را بر معادله حسابداری شناسایی و ارزیابی کنند در تهیه ارائه اطلاعات اقتصادی به استفاده کنندگان، دچار مشکلات زیاد می شوند. چون برای هریک از رویدادهای مالی باید تجزیه و تحلیل انجام دهند و پس از هر رویداد مالی برای واحد اقتصادی معادله حسابداری جدیدی تنظیم نمایند. انجام این کار مستلزم صرف وقت و هزینه زیاد و وجود افراد و امکانات و تجهیزات فراوان است.

اما در عمل، حسابداران برای تجزیه و تحلیل و پردازش اطلاعات مالی، از روش مناسب تری غیر از آنچه در فصل قبل بیان شده، استفاده می کنند. در این فصل چگونگی این روش و فواید آن مورد بحث قرار خواهد گرفت. درک روشی که حسابداران در عمل به کار می گیرند و کسب توانایی برای استفاده از این روش، مستلزم آشنایی با مفاهیم و ابزار های مورد استفاده است.

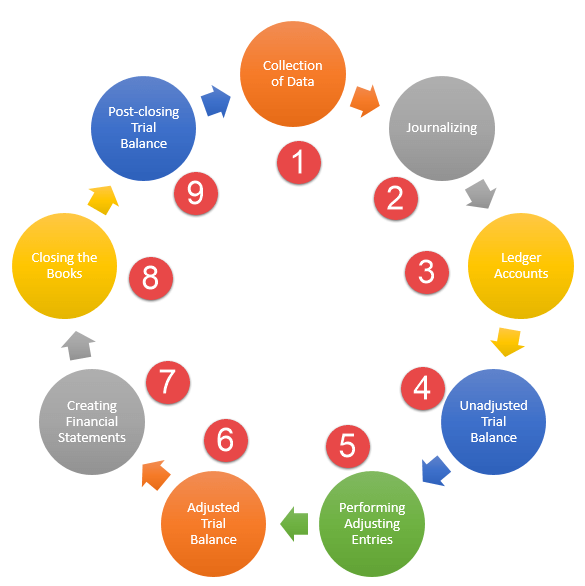

چرخه ی حسابداری

بر اساس فرضی دوره ی مالی، عمر واحد تجاری به دوره های زمانی یکسان (معمولاً یک ساله) تقسیم می شود و در پایان هر دوره مالی گزارشهای مالی آن دوره تهیه می گردد. گامهای برجسته در چرخه ی حسابداری به قرار زیر می باشد:

گام اول: جمع آوری و برسی اسناد مثبته

گام دوم: تجزیه و تحلیل رویدادهای مالی

گام سوم: ثبت رویدادهای مالی در دفتر روزنامه و سند حسابداری

گام چهارم: طبقه بندی رویدادهای مالیدر دفتر کل

گام پنجم: تهیه ی تراز آزمایشی بدون توجه به اصلاحات

گام ششم: اصلاحات

گام هفتم: تهیه تراز آزمایشی اصلاح شده

گام هشتم: تهیه صورت های مالی

گام نهم: بستن حساب ها در پایان دوره جاری و بازگشایی حساب ها در دوره مالی بعد و ثبت های معکوس.

شرح چرخه حسابداری

گام های اول تا چهارم در طی هر دوره ی مالی و گام های پنجم تا نهم در پایان هر دوره مالی صورت میگیرد.

در این فصل گام های اول تا سوم چرخه ی حسابداری را فرا خواهید گرفت.

در بسیاری از رشته های علمی، اطلاعات مربوط به آن رشته، طبقه بندی و خلاصه می شود. این کار باعث می گردد دانش ما در مورد یک یا چند موضوع خاص به شکل مناسبتری مرتب و قابل بیان گردد. در حسابداری ابزار اصلی ثبت و خلاصه کردن اطلاعات مالی را «حسابـ» می نامند. حساب: به منزله پرونده های مفصل از تغییراتی است که در یک دارایی خاص، یک بدهی خاص یا سرمایه صاحب مؤسسه طی یک دوره زمانی رخ می دهد.

جمع آوری و برسی اسناد مثبته

واحد های تجاری روزانه با رویدادهای مالی متنوعی مواجه هستند. به عنوان مثال، واحد تجاری در طی یک روز ممکن است اجاره پرداخت کند،خرید انجام دهد، خدمات ارائه کند یا کالایی را به فروش برساند و حقوق کارکنان خود را پرداخت نماید.انجام هر یک از این رویدادها مستلزم ایجاد اسناد می باشد. برای مثال: پرداخت اجاره بر اساس قرار داد اجاره انجام می شود. انجام خرید با صدور فاکتور همراه است و ارائه خدمات یا فروش کالا موجب صدور صورتحساب می گردد.

سند مثبته یا سند اصلی

به هرنوع سندی موجب اثبات انجام یک رویداد تجاری میشود، سند مثبته یا سند اصلی گفته می شود. در یک واحد تجاری بزرگ ممکن است روزانه چند صد یا چندین هزار رویداد مالی اتفاق بیافتد که طبیعتاً حسابداران از جزئیات و چگونگی آنها بی اطلاع هستند. در نتیجه ، سیستم حسابداری به گونه ای ترتیب داده شده است که شروع کار با جمع آوری اسناد مثبته این رویداد مالی اختصاصی دارد. لذا، بایستی یک نسخه از اسناد مثبته به واحد حسابداری ارسال تا پس ازبرسی صحت آن نسبت به ثبت آن رویدادها وضبط آن اسناد در سوابق واحد تجاری اقدام شود.

انواع اسناد مثبته مانند، صورتحساب فروش، رسید دریافت وجه، قرارداد و نظایر آنها

تجزیه و تحلیل رویدادهای مالی

بعد از جمع آوری اسناد مثبته نوبت به برسی آنها می رسد. تجزیه تحلیل رویداد های مالی مورد اشاره بر اساس قواعد بدهکار و بستانکار صورت می گیرد.

قاعده ثبت افزایش و کاهش در حسابها

هرفعالیت مالی مؤثر بر معادله حسابداری منجر به کاهش یا افزایش یک یا چند حساب می شود. نحوه ثبت افزایش و کاهش در حسابها به نوع و ماهیت آن حساب بستگی دارد. افزایش هر دارایی در سمت راست(بدهکار) حساب مربوط ثبت می شود. کاهش دارایی در سمت چپ (بسانکار) حساب مربوط ثبتمی شود. در مقابل، افزایش بدهی و سرمایه مالک در سمت چپ (بستانکار) و کاهش بدهی و سرمایه درسمت راست (بدهکار) نشان داده می شود.

شالوده قاعده ثبت بدهکار و بستانکار بر اساس معادله حسابداری به شرح زیر شکل گرفته است:

{داراییها = بدهیها + سرمایه}

داراییها در سمت راست معادله حسابداری و ترازنامه قرار می گیرد. بنابرین افزایش هر یک از انواع داراییهادر سمت راست(بدهکار) و کاهش هر دارایی در سمت چپ (بستانکار) حساب نوشته می شود.

افزایش هر دارایی در سمت راست (بدهکار) حساب آن دارایی ثبت می شود.

کاهش هر دارایی در سمت چپ (بستانکار) حساب آن دارایی ثبت می شود.

بدهیها و سرمایه مالک در سمت چپ معادله حسابداری قرار دارد. از این رو، افزایش بدهیها و سرمایه مالک در سمت چپ (بستانکار) وکاهش بدهیها و سرمایه مالک در سمت راست (بدهکار) نوشته می شود.

افزایش هر بدهی و سرمایه مالک در بستانکار حساب مربوط ثبت می شود.

کاهش هر بدهی و سرمایه مالک در بدهکار حساب مربوط ثبت می شود

جهت کسب اطلاعات بیشتر به تالار حسابداری و حسابرسی مراجعه نمایید

مقاله عالى بود 👌👌👌

بسیار مفید بود این مقاله کاملا چرخه حسابدارى و ثبت رویدادهاى مالى رو توضیح دادید ممنونم

ممنون از توضیحات گویا تون. دوره های آموزش حسابداری بازار کار به صورت کاربردی و عملی هم برگزار میکنید؟

سلام

مرسی بابت توضیحات کاملتون

خیلی ممنون از توضیحات مفیدتون

خیلی کامل و جامع بود. ممنون